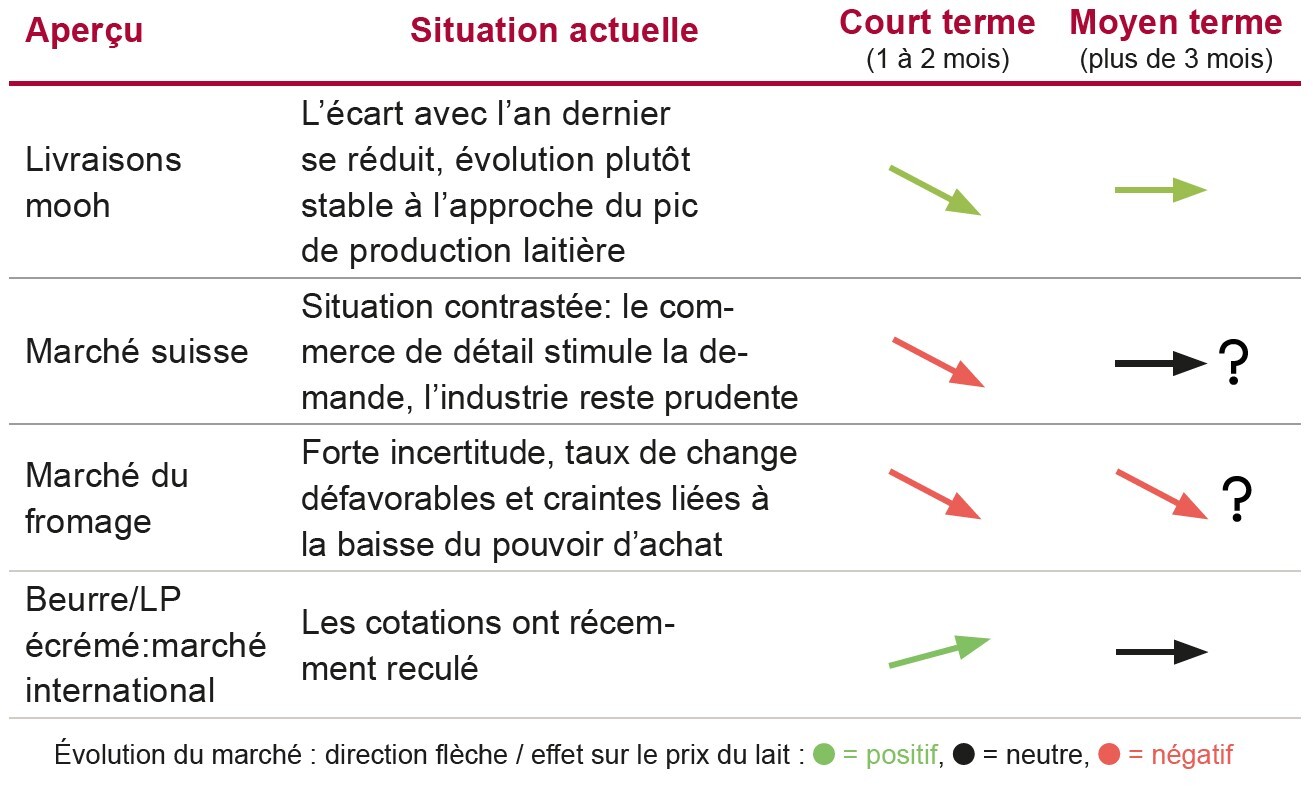

Des marchés internationaux contrastés

Après une reprise positive ces derniers mois, les prix du beurre, de la crème et de la poudre de lait ont légèrement reculé ces dernières semaines sur les marchés internationaux. La dégradation des taux de change de l’euro et du dollar pèse également sur notre compétitivité. Même si l’indice des matières premières de Kiel se rapproche à nouveau de la barre des 40 centimes, les prix du lait pour les prochains mois jusqu’à l’automne ont été nettement revus à la baisse par rapport au mois précédent. Les prix payés aux producteurs dans l’UE continuent aussi de diminuer et se situent à peine au-dessus de 40 centimes. Tout cela montre que la pression sur le marché du lait reste élevée en Europe et que les capacités de transformation, comme en Suisse, sont limitées. Les perspectives à partir de l’été restent incertaines, notamment en raison de l’évolution de la situation géopolitique, qui pourrait jouer un rôle important.

Un prix du lait plus stable dès l’été

Nous mettons tout en œuvre pour pouvoir proposer à nouveau des prix compétitifs au plus tard dès cet été. Les coûts liés aux mesures de soutien du marché cet hiver seront donc entièrement intégrés dans le prix du lait d’ici fin juin, afin de repartir sur des bases saines pour la fixation des prix estivaux. Malheureusement, les interventions menées au niveau de l'IP-Lait et de PSL n’ont pas permis d’assurer une répartition plus équitable des charges. Les coûts restent donc élevés pour nous, ce qui nous contraint à maintenir en mai le prix du lait PER d'ensilage au niveau bas annoncé.

Un pic de production laitière moins marqué est attendu

Les livraisons ont continué de réduire leur avance par rapport à l’an dernier: en mars, elles restaient encore supérieures de 2,8 % à un mois déjà faible en 2025. La hausse saisonnière est aussi moins prononcée que d’habitude. Cela ne s’explique pas par une baisse des volumes, mais plutôt par un niveau déjà élevé en début d’année. La bonne qualité des fourrages et des vêlages retardés y contribuent également. Nous nous attendons donc à un pic de production moins marqué cette année. L’évolution reste toutefois difficile à prévoir, car de nombreux facteurs entrent en jeu, notamment le début de la saison d’estivage.

Correction nécessaire du prix du lait sans ensilage

Ces derniers mois, nous indiquions que le segment du lait destiné à la fromagerie était moins touché par la situation du marché que le lait industriel. Cette appréciation s’est révélée incorrecte. En réalité, nous avons dû déclasser des volumes nettement plus importants que prévu en lait d'ensilage, en raison d’un écoulement surestimé. À ces erreurs de planification s’ajoute une forte incertitude pour les mois à venir. D’un côté, on craint l’arrivée de fromages à bas prix issus de lait de restriction, susceptibles de saturer le marché. De l’autre, les inquiétudes liées à une baisse du pouvoir d’achat des consommateurs restent élevées dans le contexte géopolitique actuel. Dans ce contexte, les prix du lait sans ensilage PER devront être nettement corrigés à la baisse dès le mois de mai.

Bio sans ensilage: un écoulement qui reste difficile

Les volumes actuellement élevés entraînent également d’importants défis au premier semestre dans le segment du lait bio. Néanmoins, le marché du lait bio est globalement considéré comme relativement stable. La situation est toutefois tendue pour le lait bio destiné à la fromagerie. Par conséquent, nous devons actuellement déclasser la majeure partie du lait bio sans ensilage vers le lait industriel bio. Ainsi, aucun revenu supplémentaire ne peut être généré pour ce lait, et aucun supplément ne pourra être versé dans les prochains mois. Dans les mois à venir, nous chercherons le dialogue avec nos acheteurs afin de clarifier comment sécuriser durablement l’écoulement du lait bio sans ensilage et quels seront les besoins à l’avenir.